La querella presentada por la Fiscalía Especial Contra la Corrupción y la Criminalidad Organizada contra los actores principales de la serie “Cuéntame cómo pasó”, Ana Duato e Imanol Arias, así como contra otras 44 personas o sociedades, ha sido noticia en todos los medios nacionales.

Este periódico ha tenido acceso al documento completo de la querella, del que se destacan tanto los hechos punibles como las cantidades que habrían sido defraudadas al fisco español.

De esta manera, comienza la querella afirmando que “la AEAT ha detectado que el despacho NUMMARIA está facilitando estructuras jurídico-económicas que han sido diseñadas, implementadas y gestionadas por el despacho con la única finalidad de asegurar la opacidad de las operaciones económicas de sus clientes, bien frente a la Hacienda Pública, bien frente a otras terceras personas físicas y jurídicas que ostentan algún derecho de crédito contra aquellos. Los integrantes del despacho son conscientes de que esas estructuras van a ser utilizadas para realizar actividades delictivas”.

“Estructuras societarias opacas diseñadas por éste con el fin de evitar la tributación”

Dicho de otro modo, que NUMMARIA habría estado preparando para sus clientes las herramientas necesarias para no declarar a Hacienda gran parte de sus ingresos. La forma, crear un laberinto de sociedades que facilitara “la defraudación tributaria” y el “vaciamiento patrimonial”.

“Una parte muy importante de los clientes del despacho Grupo NUMMARIA ha utilizado estructuras societarias opacas diseñadas por éste con el fin de evitar la tributación que hubiera correspondido en España por la obtención de rentas provenientes de todo tipo de negocios situados en nuestro país”, afirma el documento unos párrafos más abajo. Es ahí donde entran Ana Duato e Imanol Arias.

Lo que se le imputa a Ana Duato

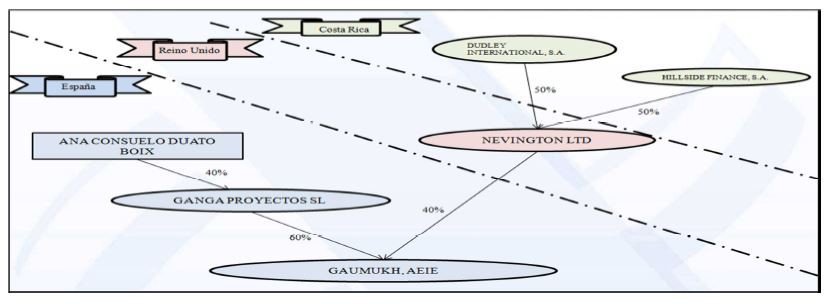

Segú afirma la querella, “con la estructura GAUMUKH AEIE la actriz Ana Consuelo Duato Boix ocultó al fisco parte de sus rentas, principalmente procedentes de su participación en la serie de televisión “Cuéntame cómo pasó”. Las cuotas presuntamente defraudadas por Ana Consuelo Duato Boix en su IRPF serían de: 141.440,46 €, 311.370,92 € y 341.578,93 € en los años 2010, 2011 y 2012”, haciendo un total de 794.390,31 euros.

Y añade, implicando también a su marido: “En el desarrollo de esta estructura se ha de destacar la participación del cónyuge de Ana Consuelo Duato Boix, Miguel Ángel Bernadeu Maestro, quien ostenta el cargo de socio (40%) y administrador de la productora de televisión que produce la serie, GRUPO GANGA PRODUCCIONES SL, y además es el administrador y autorizado único en las cuentas de GAUMUK AEIE de la que, el 29 de julio de 2015, mediante escritura pública formalizada ante el Notario Luis Núñez Boluda, manifestó ser su dueño o titular real”.

Presunta estructura societaria de Ana Duato.

Lo que se le imputa a Imanol Arias

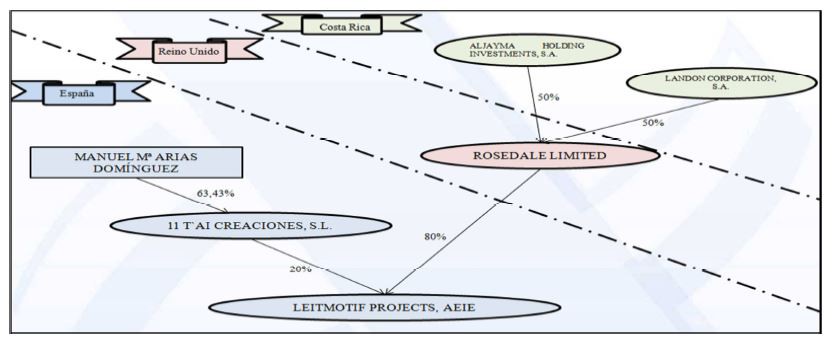

Por su parte, de Imanol Arias se dice en la querella que “con la estructura LEITMOTIF PROJECTS AEIE el actor español Manuel María Arias Domínguez ocultó al fisco parte de sus rentas, principalmente procedentes de su participación en la serie de televisión “Cuéntame cómo pasó”.

Así, las cuotas “presuntamente defraudadas por Manuel María Arias Domínguez en su IRPF” serían de 317.356,97 € (2010), 541.084 € (2011),35 515.884 € (2012),67 317.339 € (2013) y 76 497.046,43 € (2014), haciendo un total de 2.188.712,18 €.

Y de nuevo, un familiar implicado: “En la escritura de constitución de LEITMOTIF PROJECTS AEIE, de 10 de marzo de 2010, actuó Ana Isabel Arias Domínguez en representación de ROSEDALE LIMITED en virtud de un poder otorgado en su favor, el 26 de febrero de 2010, por parte de Bernal Zamora Arce y KINGSTON MANAGEMENT ACX SA, como directores de la sociedad”.

Presunta estructura societaria de Imanol Arias.

El ‘modus operandi’

La querella explica en varios pasos el sistema presuntamente utilizado para lograr que dichas cantidades de Ana Duato e Imanol Arias (y del resto de clientes de clientes de NUMMARIA), no supusieran un pago de impuestos:

1) Desplazamiento de las rentas de las sociedades operativas hacia un primer conjunto de entidades que tributan en régimen de transparencia o atribución de rentas (UTE´s o comunidades de bienes).

La obligación de pago de impuestos quedaba en una especie de limbo

2) A su vez, estas UTE’s o comunidades de bienes (las cuales normalmente se constituyen sin capital social inicial ni recursos de ningún tipo) son titularidad, con un alto porcentajes de participación (entre el 80% y el 90%) de otro segundo conjunto de entidades transparentes (Agrupaciones Europeas de Interés Económico -AEIE´s-).

Por ahora la ONIF ha detectado la existencia de más de 40 AEIE’s, a las que habría que añadir algunas de muy reciente creación, lo cual indica que este esquema sigue diseñándose para nuevos obligados tributarios.

3) Las AEIS’s están, a su vez, participadas en altos porcentajes (normalmente entre el 80% y el 90%) por sociedades residentes en Reino Unido (“limited”). Es muy sugerente de la implicación de los integrantes de NUMMARIA que un gran número de “limited” figuran, formalmente, como participadas mayoritariamente por unas pocas entidades costarricenses.

Al contrario de lo que ocurre con las entidades transparentes ordinarias (UTE’s, y Agrupaciones de Interés Económico ordinarias, esto es, las AIE´s “no europeas”) las Agrupaciones Europeas de Interés Económico (AEIE) constituidas en España no tributan (artículo 49 TRLIS) por el Impuesto de Sociedades en ningún caso, ni siquiera por la parte de sus rentas que deban imputarse a sus socios no residentes (en este caso las sociedades británicas).

De esta forma, la mayor parte (80-90%) de las rentas obtenidas en España se desplazan hacia las UTE´s o comunidades bienes de primer nivel que, a su vez, desvían a través del mecanismo de transparencia o atribución dichas rentas hacia las AEIE´s de segundo nivel, que por último igualmente desvían dichas rentas (también mediante el mecanismo de transparencia) hacia las “limited”.

Como explicación, podría decirse que creaban sociedades con tributaciones normales, para luego entregar su propiedad a otro tipo de sociedades que no tributan en España. Así, la obligación de pago de impuestos quedaba en una especie de limbo.

Delitos imputables a toda la trama

En la parte final del documento, se explican las implicaciones penales de las presuntas actuaciones tanto de NUMMARIA como de sus clientes:

a) Eludir la tributación por las ganancias obtenidas con el desempeño de la actividad de cada una de las sociedades y personas físicas.

Entre los delitos imputables, se encuentra el de “eludir la tributación por las ganancias obtenidas”

b) Eludir las responsabilidades derivadas de la actividad de las sociedades.

c) Reintegrar en el circuito económico ordinario las cantidades que eludieron la responsabilidad a que estaban destinadas legalmente

En consecuencia, los hechos descritos son constitutivos prima facie de los siguientes delitos, conforme a la redacción del Código Penal vigente en la fecha de su comisión:

a) Delito contra la Hacienda Pública, previsto en el art. 305 del Código Penal. Los relativos a los apartados A, B1, B2, B3, B4, B5, B6, B7, B8, B9, C.1.2 y C.1.4. Una parte importante de estos delitos serían susceptibles de integrar el subtipo agravado (305 bis) por la importancia de las cuotas defraudadas y el uso de personas interpuestas para ocultar la verdadera identidad del obligado tributario.

b) Delito de insolvencia punible, previsto en el art. 257.1.1.º y/o del art. 260.1º del Código Penal. Los hechos relativos a los apartados C.1.3 y C.1.4

d) Delito de blanqueo de capitales, previsto en el art. 301 del Código Penal. Los hechos relativos a los apartados A, B.3, B.8 y C.1.1.

Si (

Si ( No(

No(